五大信赖产业目标明确,目标2030年无人机产值400亿

根据行政院由国发会提出的「五大信赖产业」推动方案,包括经济部、数发部、国科会等相关部会积极推动。在军工产业方面,政府订下2028年无人机产值达300亿元新台币的目标,较2024年提出时成长10倍。该目标结合国防自主,除延续「国机国造」、「国舰国造」方向,亦透过内需军事采购与技术补强,打造完整的无人机供应链,满足军事与商业应用双轨需求。

行政院长卓荣泰今年5月赴嘉义县亚洲无人机AI创新应用研发中心(亚创中心)视察时提到,提升无人机核心技术自制率、衔接整合军用商规无人机关键技术与开发反制系统,以及打造无人机产业聚落,是台湾发展无人机产业的三项必要条件,期待能建立非红供应链,巩固国家安全,并提出2030年无人机产值400亿元的目标。

面对台海冲突风险,台湾强化不对称战力布局刻不容缓。从乌俄战争的经验来看,无人机具备以小博大的战术价值,成为各国重新部署战略思维的重要契机。根据ForecastInternational预估,2023至2032年间全球无人机市场将快速成长,商用无人机未来十年出货量将超过8,554万架,产值达585亿美元,军用无人机则预估约5.6万架,产值达540亿美元。

我国国防部今年3月提出「四年期国防总检讨(QDR)」报告,预计将国防支出逐步拉升至GDP的3%。法人试算显示,2024年度国防预算约占GDP的2.45%、约为6,470亿元,未来将增加至约7,800亿元,将为国内相关厂商创造新一波发展动能。

相关新闻:壹苹10点强打|国军「空中游击队」能守住台湾?无人机大军面临3大难关

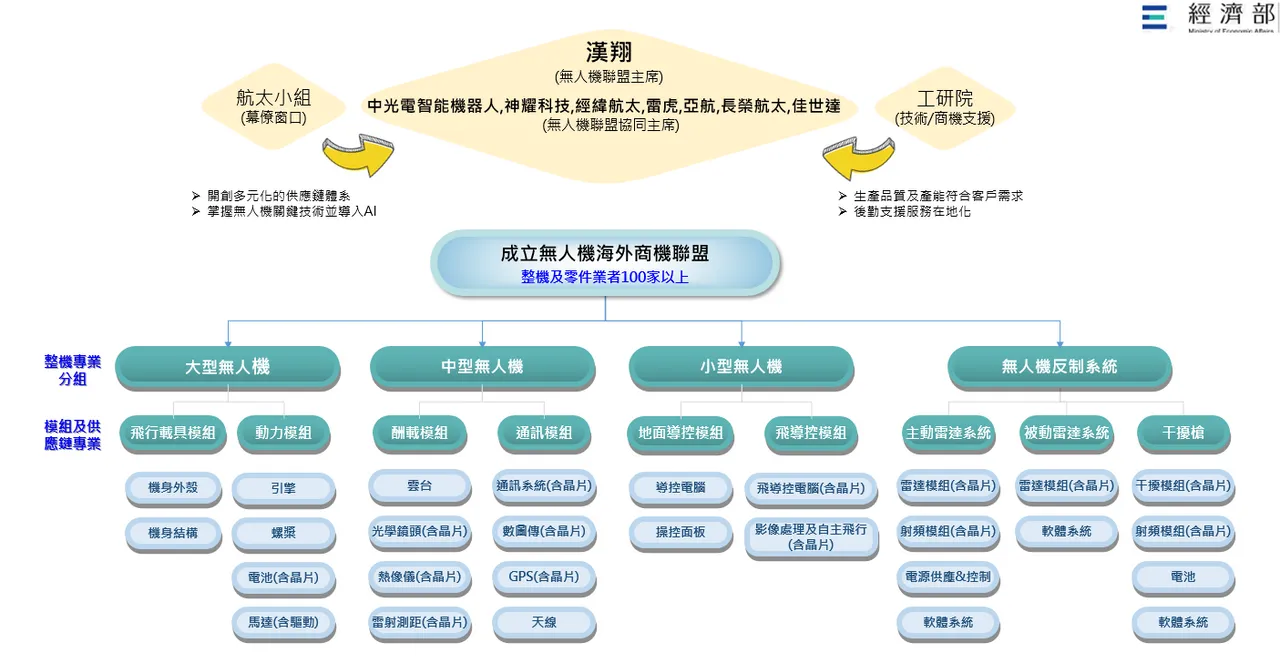

台湾无人机产官学大联盟成形!百家业者打造「非红供应链」抢商机

为凝聚产官学研共识,并展现台湾发展无人机产业的决心,经济部于2023年9月正式宣示成立「台湾卓越无人机海外商机联盟」(TEDIBOA),目的在协助国内企业拓展海外市场、强化技术合作与资源整合,建立具有国际竞争力的「非红供应链」。

该联盟由汉翔担任主席,协同主席包括中光电智能机器人、神耀科技、经纬航太、雷虎、亚航、长荣航太与佳世达。经济部航太小组与工研院则分别担任幕僚窗口与技术、商机支援角色。联盟成员逾百家,涵盖整机与零组件业者,分为大、中、小型无人机与无人机反制系统专组,亦包含飞行载具、动力、通讯、雷达等模组供应链。

尽管台湾在无人机新技术开发上具国际竞争优势,但多数厂商为中小企业,受限资源与规模,前期投资成本高且市场需求尚未扩大,难以快速实现量产。联盟机制因此成为关键,透过协同作战、资源互补与市场导向的整合,将有助台湾厂商争取国际订单与战略地位。

台湾卓越无人机海外商机联盟目前在展开德国、东南亚等地的海外拓销,且出现「跨界整合」新趋势,包括神通资讯科技、义美等异业纷纷投入资源,共同打造无人机新产业链。

相关新闻:专访|台湾非红无人机具优势!专家建议补强3关键 抢攻海外商机

嘉义亚创中心成发展基地,结合AI跨军民应用

嘉义县自2020年起积极推动无人机产业,2022年由时任总统蔡英文宣布启用「亚洲无人机AI创新应用研发中心」(亚创中心),成立「无人机国家队」。嘉义县长翁章梁指出,嘉义因空域原始、空间宽广、实验弹性高,具备创新实验最佳条件。

亚创中心整合国内无人机厂商与研发机构,导入军规与AI技术,推动机体、导航、电控、影像等模组在地量产,呼应「非红供应链」需求,逐步建构可出口的可信赖军用商规制造体系。

目前,亚创中心已结合雷虎科技、中正大学等单位,成为全台最大无人机聚落。嘉义县也规划将邻近大同技术学院太保校区改建为「亚创二馆」,扩至10公顷,新增飞控模拟、电磁测试与战术教练系统,强化军用模组能力。

翁章梁也呼吁中央成立国家级法人研发中心,统筹台湾无人机研发量能,嘉义可协助整合资源。同时,民雄航太园区东侧由中科院主导,年底完工、2026年启用;西侧则建构无人机产业园区,中央核定68.59亿元,预计可容纳百家厂商。

翁章梁强调,亚创中心、民雄园区与未来大型飞测场将串联成研发、测试、展示与量产的一条龙平台,强化台湾无人机产业实力。

国防需求带动产业链升级,受惠厂商一次看

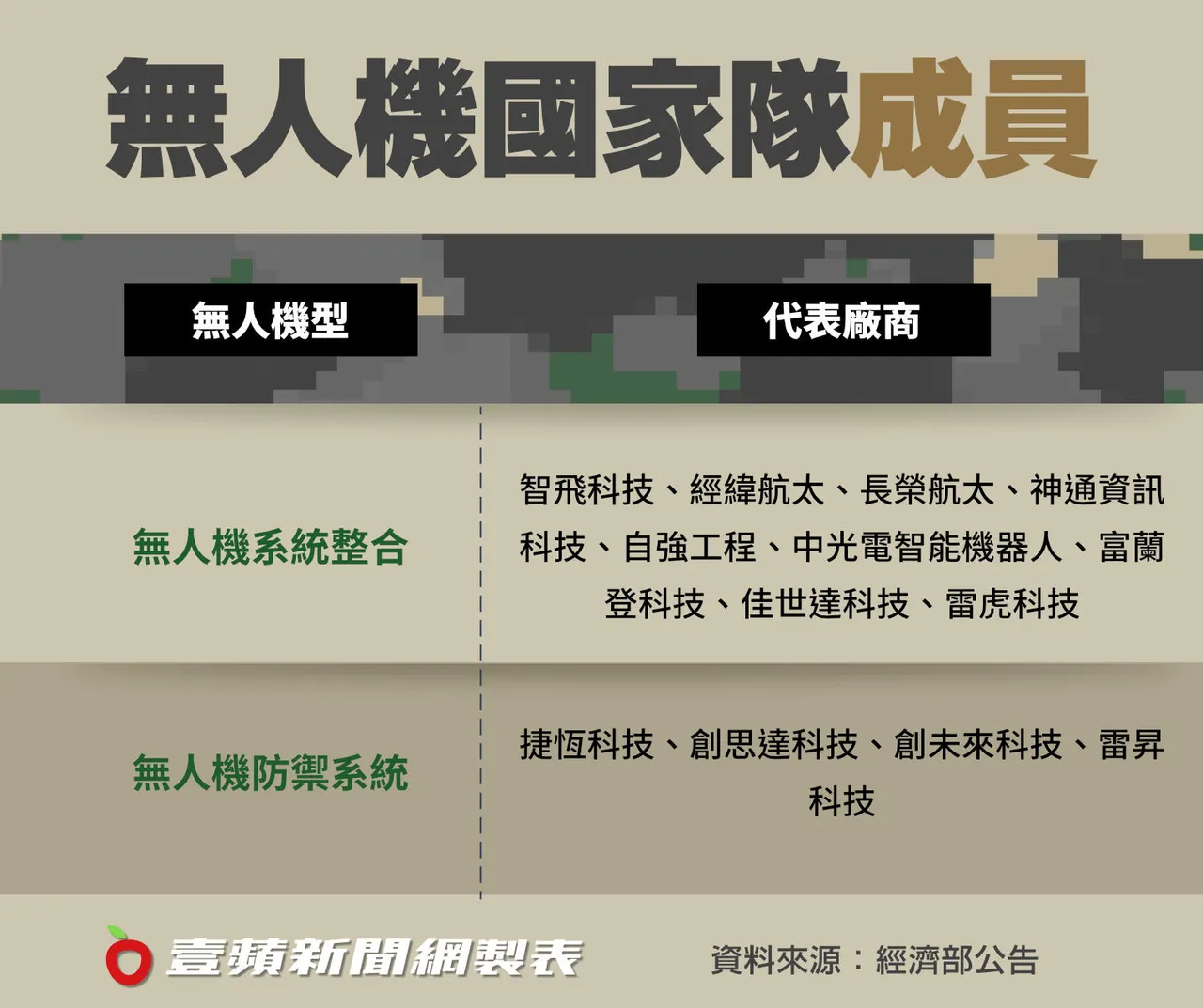

无人机产业不仅关乎产业发展,更攸关国防战力。2022年在乌俄战争爆发、台海局势升温,国防部加速与民间合作,经济部于当年底公布军用商规九家入选厂商,包括:智飞科技、经纬航太、长荣航太、神通资讯科技、自强工程、中光电智能机器人、雷虎科技、富兰登科技、佳世达科技。经济部于2023年公布四家无人机防御系统厂商,包括:捷恒科技、创思达科技、创未来科技、雷升科技。

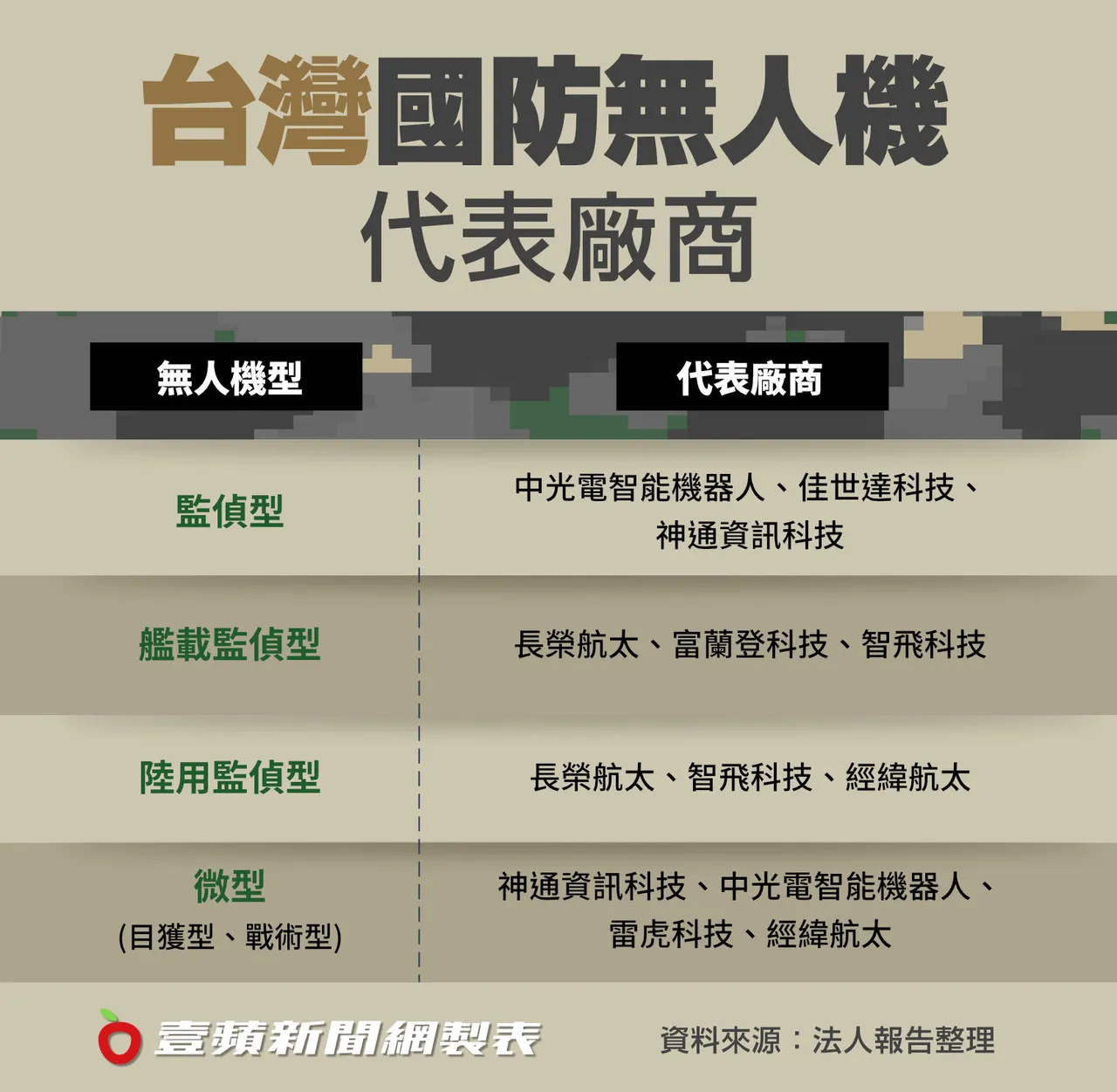

国防部于2024年8月公布六款军用商规无人机得标厂商,分别为长荣航太、智飞科技、神通资讯科技与中光电智能机器人,总采购金额达68.87亿元,预计2025至2028年间交付逾3000架无人机在国军服役。

根据政府电子采购网资讯,六款无人机包含:监侦型、舰载监侦型、陆用监侦型,以及微型、微型目获型与微型战术型。智飞科技取得金额最高的24.09亿元陆用监侦型标案;中光电拿下监侦型与微型两案,金额为9.96亿元与12.81亿元;神通资讯科技获得微型目获型与微型战术型,分别为5.65亿元与12.77亿元;长荣航太则标得舰载监侦型,金额4.23亿元。

陆军则是以9.89亿元采购26套无人机反制系统,历经三次招标,最终由创未来于今年1月得标,预计年底前完成建置,部署金马外岛与桃园龙潭。空军亦推动「遥控无人机防御系统案」,斥资43.51亿元,由中科院研制。

中科院与亚航、碳基科技合作生产锐鸢二型无人机,后两者负责制造与组装,并已于2023年8月交付。碳基科技自2007年起即参与锐鸢一型、腾云与剑翔等无人机零件与机体设计制作。亚航则于今年获中科院授权,成为全台首家具备中型无人机复材机体制造技术的民间企业。

雷虎科技从遥控车与飞机起家,并与中华电信合作,逐步跨入商用与救灾领域。自2022年乌俄战争以来,雷虎积极响应国防自主政策,多次以无人机国家队成员身分参与国际展会。今年6月,雷虎与美国Auterion签署MOU,导入其先进AI与自主系统,全面升级空、陆、海无人载具的AI运算能力与自主性能。旗下攻击型无人机OVERKILL「飞天刀」整合Auterion AI,具备精准实弹射击能力,预计在9月航太军工展亮相新款地面无人载具TIGER ROAD「陆虎」,展现卓越地形行驶实力。雷虎研发的无人快艇「海鲨800」则针对海军不对称作战需求进行强化。

缩时摄影厂邑锜于2023年与雷虎科技签署MOU,供应云台与双光模组,并于今年4月取得美国SIONYX军规夜视镜OPSIN台湾代理权,强化边防夜间安全,推动军工自主。

汉翔身为台湾航太产业龙头及TEDIBOA主席,不仅率领厂商争取10亿元国际订单,更于今年5月取得美国国防CMMC Level 2认证并完成登录美国供应商绩效风险系统(SPRS),往美国国防供应链迈进,后续将辅导其他TEDIBOA厂商取得认证。

IC设计厂世纪民生也跨入无人机产业,无人机事业群计划主持人曲建全表示,全系列机型采用非中国制晶片,自主开发飞控与模组,已完成五型多旋翼无人机设计,最大载重15公斤、续航可达45分钟,并完成外海10公里实测,同时瞄准印度市场、与美国新创合作,抢攻军商应用。

电子大厂亦投入无人机产业。鸿海旗下京鼎精密今年4月取得富兰登科技51%股权,该公司为舰载监侦型无人机供应商。纬创去年4月斥资10亿元,入股经纬航太,该公司供应陆用监侦型无人机,也是台湾重要的无人机整机系统整合制造和研发商。

非红供应链商机崛起,台湾有望成为无人机可信赖基地?

前全球无人机量产仍由中国主导,尤其以大疆(DJI)市占率最高。但随著美中冲突加剧,美国2019年5月宣布禁止联邦机构采购被视为具有安全威胁的国家制造的无人机,并在2020年将大疆列入实体清单,使大疆无法取得美国产品与技术,这也使得各国相继启动替代供应链政策。

在此趋势下,台湾虽具有制造能力相当不错的零组件供应商,法人报告强调,目前能整机制造的厂商并不多,加上非红供应链需求,必须符合美国国防部的网路安全成熟度模型认证(CMMC) ,这都是台湾无人机产业拓展海外市场面临的挑战。

若能整合亚创中心、工研院、中科院与具出口能力的民间厂商,建立从模组标准、第三方验证、快速生产到协同出口的完整流程,台湾将有机会从被动代工者,升级为可信战术系统设计方,在全球非红供应链商机抢占战略位置。

无人机是「信赖国防」战略,也是产业突围关键

台湾无人机产业从嘉义起飞,初步建立聚落与政策平台,并逐步在全球非红供应链中取得关键位置。工研院产科国际所经理李国昶指出,台湾具备完整电子制造实力与快速客制能力,成为多国寻求中国替代供应链的重要伙伴。他表示,台湾自2015年即启动无人机自主研发,但真正引发全球重视,是2022年乌俄战争爆发后,无人机展现军事效率,加上各国警觉对中国供应链过度依赖,才让非红供应链商机崛起。

李国昶说,无人机非标准化量产产品,反而需要少量多样、快速客制,台湾在反应速度与整合能力上具优势,目前已有昶瑞机电、中光电、翔隆航太等厂商成功出口马达、整机与反无人机系统。然而,要升级成国际供应链要角,仍缺「三晶二软」,即飞控、通讯、卫星晶片与飞控、地控软体,需加速补强。李国昶建议,台湾市场小,应串联海外应用服务商,建立实绩场域,方能壮大产业规模。

回到国防产业面向,国防安全研究院战略与资源研究所所长苏紫云指出,全球国防支出自2022年起急升,2024年总额达2.7兆美元,军备与维修市场就占1.2兆美元。他建议台湾可从军备制造与维修两大领域切入,「军备也像车子一样,有耗材与维修需求,是关键环节。」苏紫云也提醒,台湾制造业具备强大实力,仍须政府与社会支持发展,避免因政治情绪或资金来源断供,影响军民整合与技术累积成果。

综观而言,台湾无人机产业正积极抢攻海外非红供应链商机,并配合国防自主政策,透过国防部提出需求、民间研发制造,提升产业量能。然目前仍面临三大挑战:其一,规模量产能力尚在发展中;其二,台湾市场规模有限,应聚焦军用与商用应用,并加快补足「三晶二软」等关键技术,推动模组化设计;其三,产业壮大需仰赖政府政策与社会支持,建立明确采购制度与技术路径,方能协助厂商进入供应链,实现「信赖国防」,壮大台湾无人机实力。

點擊閱讀下一則新聞

點擊閱讀下一則新聞