财政部日前公布台湾 10 月出口首度突破 600 亿美元,反映全球经济韧性、AI 与 HPC 需求火热、消费电子新品铺货及传统旺季助攻。然而细看出口结构,半导体、资通讯与 AI 相关产品占比高达近八成,传产却不到 15%。这代表台湾的确在 AI 供应链中站上风口,却也显示非科技产业持续面临逆风。法人指出,这样的经济结构差异,也会直接反映在 ETF 的选股成效上,成长因子与产业趋势能否纳入指数编制,变得比以往更为关键。

以市值型 ETF 为例,因依市值权重选股,当企业成长、估值上升时,成分股会自然调整,投资人也能同步掌握大盘涨势。但高股息 ETF 的核心诉求在于高配息,若选股过度偏向传产或缺乏成长动能,当企业面临少子化、缺工、原物料成本上升等压力,毛利侵蚀势必拖累股价表现,ETF 绩效自然落后大盘。更关键的是,若获利无法维持,配息水准也难以延续,甚至出现配发本金、填息不易的风险。

法人提醒,全球资金正大举涌向半导体、AI、数位云端等具备高速成长性的产业,传统仅强调高殖利率的 ETF 反而明显掉队。投资人若只看高配息,无视成长体质,极可能落入「高配息糖衣陷阱」,得到的是名义上高股息、实际却无法提升总报酬的错误结果。

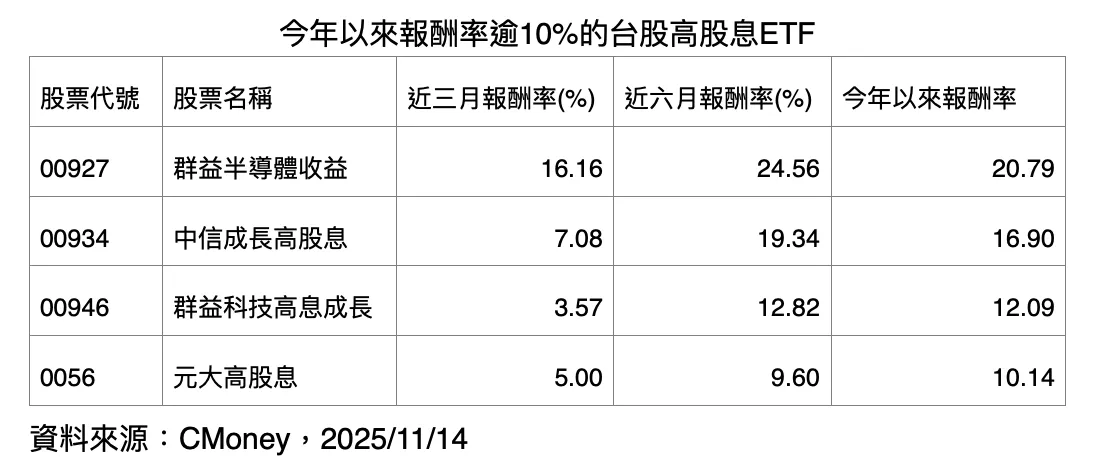

观察今年以来台股高股息 ETF,仅少数产品含息报酬率突破 10%。其中如群益半导体收益(00927)、中信成长高股息(00934)、群益科技高息成长(00946)等,皆因其指数编制纳入成长因子、产业趋势与获利能力,报酬率才得以跟上科技股领涨的大盘走势。

法人强调,高股息并非不好,但挑选标的时,投资人应先看清楚「指数编制逻辑」:是否纳入成长、产业动能、获利稳定度等条件。唯有兼具高殖利率与成长性的高股息 ETF,才能在市场震荡中真正提供保护,同时提升长期总报酬。

點擊閱讀下一則新聞

點擊閱讀下一則新聞