从应用类型来看,聊天机器人平台是成长速度最快的区块,个人助理与内容生成工具同样展现强劲动能。报告预测,到了2030年,全球AI聊天机器人的月活跃用户(MAUs)将突破50亿人,几乎等同于「人手一个AI」,使用规模已接近网际网路等级。

在硬体面,AI相关装置仍是整体支出的最大宗。Counterpoint Research指出,AI能力正快速内建到智慧型手机等个人装置中,带动生成式AI手机出货量在2023年至2030年间以26%CAGR成长,相关营收年增率也有16%。虽然高阶机种仍是主要营收来源,但出货量成长已明显转向中阶装置,显示AI功能正快速「下放」,成为标准配备。

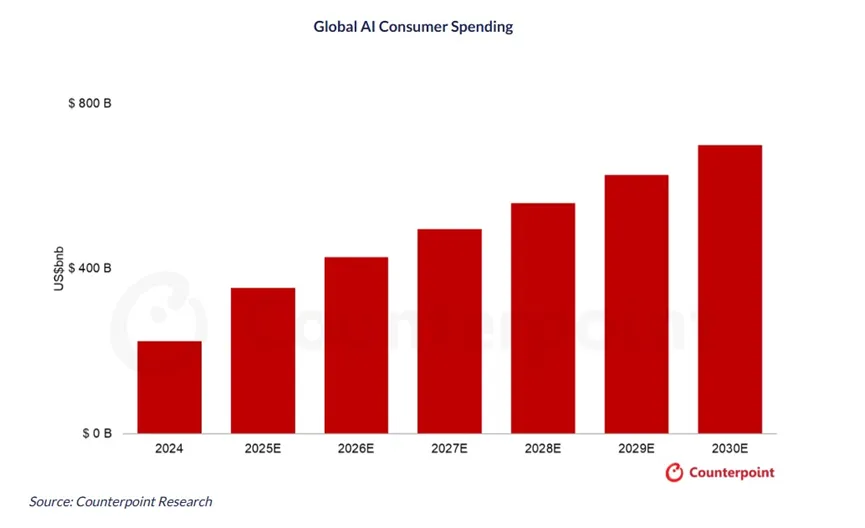

相较之下,消费型AI软体的成长更为关键。随著使用者规模大幅扩张,AI聊天平台、图像生成、AI陪伴型应用与照片编辑工具等,都被视为下一波成长引擎。Counterpoint Research研究总监Marc Einstein指出,短期内硬体支出仍具支撑力,但最终决定AI生态系成败的,将是软体能否建立稳定且可持续的营收模式,未来几年市场也势必出现明显的赢家与淘汰者。

竞争格局方面,报告预期 OpenAI 仍将维持最大用户基础,但Google与Microsoft的用户成长速度最快,生成式AI大型语言模型(LLM)供应商之间的市占变化,将成为未来几年的观察重点。

Counterpoint Research也点出,新型AI装置仍处于早期阶段,包括AI笔电、XR装置与AI原生硬体,目前规模尚小,但被视为下一个成长前线,有望逐步扩展AI硬体生态,不再只由智慧手机独占舞台。

不过,在投资金额屡创新高的背景下,市场仍存在一个关键疑问,如此庞大的成长幅度,是否足以支撑生成式AI产业目前的估值与资本投入?这也将是未来数年,投资人与产业界共同面对的核心考验。

點擊閱讀下一則新聞

點擊閱讀下一則新聞