陈奕光提出 2026 年布局重点「金马选股术(Golden HORSE)」,涵盖 Government Defense(国防)、High-speed transmission & HBM(高速传输与高频宽记忆体)、OpenAI 云端供应链、Robot & Robotaxi(机器人与自驾车)、Raw Materials(原物料)、Semiconductor(半导体)、Electricity & Power(电力与能源)以及 ETF 等族群,将成市场主流。

全球 AI 资本支出呈爆炸性成长,美国 CSP 业者从 2018 年的 610 亿美元,预估于 2030 年攀升至 8,250 亿美元;未来除美系 CSP 维持稳健成长外,主权 AI 与 OpenAI 类型模型公司加入,将带动 2026~2030 年云端建置需求加速扩张。

然而,科技巨头的资本支出回报率正面临挑战。陈奕光指出,美国七大科技公司(亚马逊、微软、Meta、Alphabet、甲骨文、苹果、特斯拉)投入巨大,但回报率震荡下滑,使市场质疑巨额投资能否反映在获利上。美股本益比亦高于历史均值,标普 500 未来一年预估本益比一度达 22.9 倍,远高于 10 年平均 18.8 倍;P/S 比达 3.3 倍,也明显高于长期均值。

此外,美股「巴菲特指数」逾 240%,接近 2021 年 QE 高峰时的历史新高,显示市值扩张速度远高于 GDP,资金过热疑虑升温。台股巴菲特指数更高达 382%,涨势集中于少数个股,使筹码风险升高、助涨助跌效应放大。

他也示警,美股融资余额 2025 年第三季突破 1.1 兆美元,较 2024 年底增加近 25%,杠杆率达 5%,逼近网路泡沫与次贷风暴时期水准,若市场突然转向,恐放大金融风险。同时需留意美国金融业逾放状况,包括信用卡违约率升至 3%,消费动能恐受影响。

在景气动能方面,2025 年美中制造业 PMI 多维持在荣枯线下,台湾仅 50.1,显示景气仍待回温。川普关税政策恐推升通膨,压抑需求。非制造业 NMI 虽维持扩张,但幅度有限,美国前十月 NMI 仅 51.4,接近五年低点。

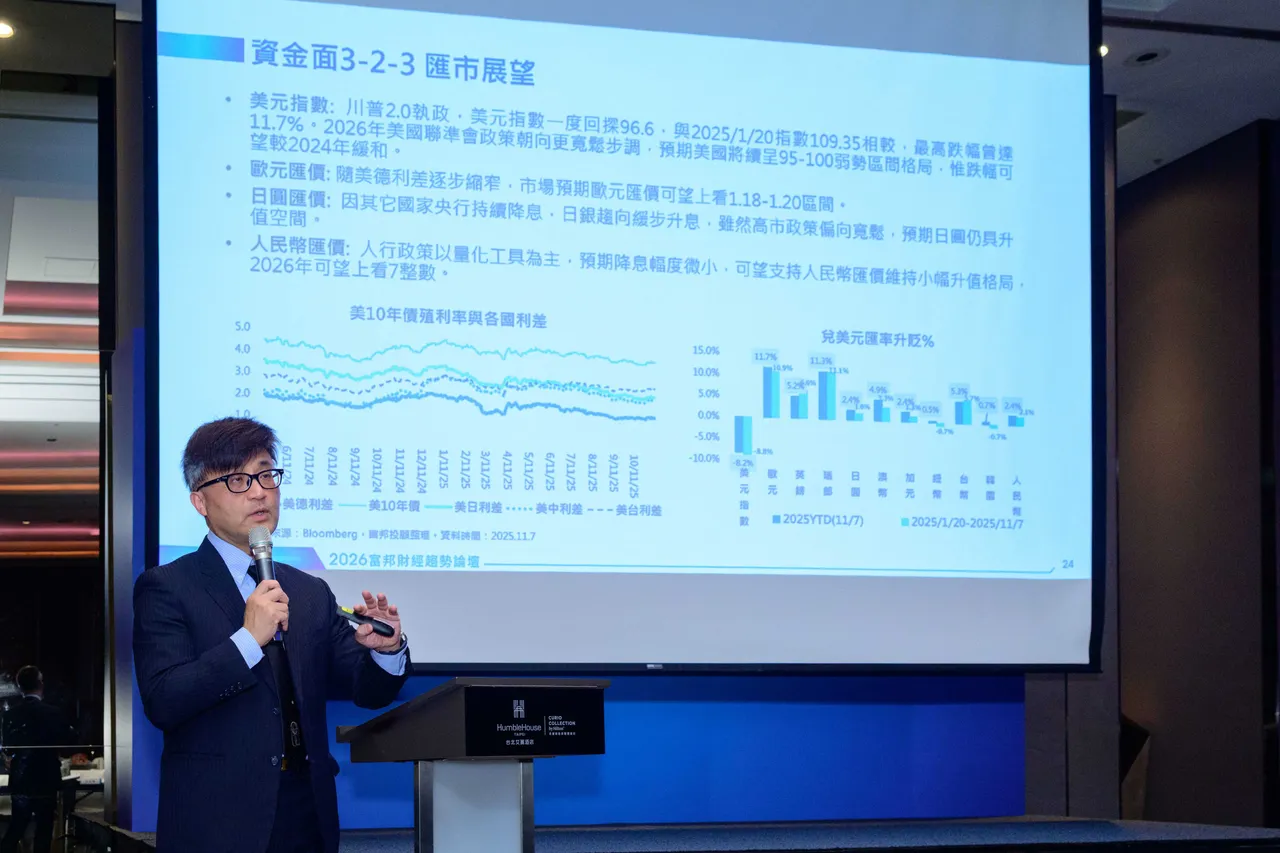

展望全球经济,美国 2025~2026 年 GDP 预期维持 1.5~2% 的温和成长;欧日则将放缓;台湾因 AI 出口强劲,挑战全年 GDP 约 3%;中国则预期跌破 5%。货币政策方面,联准会有望于 12 月结束缩表、逐步接近 3% 中性利率;下一任主席若偏鸽,恐加速降息循环。美元转弱后,美债、金价具支撑,美股则可能先震后扬。

陈奕光提醒,2026 年适逢美国期中选举,政策方向多偏多,投资策略宜采「股债均衡 + 主题布局」。

在台股部分,他指出 2026 年将迎来「资金奔流期」:台湾超额储蓄估达 5.1 兆元、美国货币基金预估半年内释出 7,500 亿美元,加上 ETF 热度扩大、当冲融资活络,皆将为台股提供强劲资金动能。

随著 2026 年 AI 伺服器、Edge AI 带动电子股获利成长 22%、金融受惠利差改善、传产原物料走出谷底,台股企业整体获利可望达 5.3 兆元、年增 20%。富邦投顾推估,台股第一季受股利题材与 GTC AI 高峰催动,行情偏多;第二季进入电子淡季将拉回;下半年受惠旺季与降息效果,指数有望见到全年高点 32,000 点。

在极端情境下,若市场对 AI 回收期耐心不足,指数恐回测 24,500 点;若 AI 资本支出加速成真,台股有机会挑战 34,000 点。

點擊閱讀下一則新聞

點擊閱讀下一則新聞