AI爆发改写运算需求 HBM率先吸走记忆体产能资源

回顾这波记忆体行情的起点,关键在于AI应用对运算架构的根本改变。随生成式AI模型规模快速放大,无论训练或推论阶段,皆高度仰赖高频宽与高速存取能力,使高频宽记忆体(HBM)成为AI伺服器不可或缺的关键元件,也成为近年成长动能最强的记忆体产品线。

工研院产科国际所IEK产业分析师刘美君指出,AI运算需求已出现明显的结构性转变。过去运算量约每两年翻倍,如今加速至「每六个月翻倍一次」,在模型规模与工作负载同步放大的情况下,单靠逻辑制程微缩已难以支撑系统效能,从频宽、延迟与功耗表现,逐步成为AI发展关键瓶颈,也直接改变其在整体架构中的战略定位。

记忆体狂潮02|不只股价在飙!获利能否接住行情 台厂受惠地图成形

记忆体狂潮03|从DRAM到NAND涨不停 排挤效应如何冲击市场节奏

记忆体狂潮04|这次真的不一样?从AI热潮回看记忆体循环与台厂角色

这波记忆体缺货与涨价潮中,最具反差的是成熟产品DDR4。由于原厂持续减产,并将产能转向HBM与DDR5,DDR4供应急速收缩,价格涨幅甚至一度超过新世代产品,迫使包括南亚科、华邦电等台湾DRAM供应商启动扩产以回应市场需求。

华邦电去年10月董事会核准资本支出新台币355.09亿元,主要投入生产设备、厂务工程与研发,相关支出预计自2025年10月起陆续执行。总经理陈沛铭于法说会指出,2026至2027年间资本支出规模将进一步放大至约400亿元。

陈沛铭表示,公司看好AI运算、车用电子与工控市场的长期成长,16奈米CMS产线已完成试产准备,8Gb DDR4与LPDDR4产品线规划于2026年量产,成为短中期营运动能,同时Flash与CMS同步扩产,次世代CUBE专案预期自2027年起逐步挹注营运。

南亚科总经理李培瑛则指出,自2024年年中起,生成式AI推升AI伺服器与HBM需求,成为带动记忆体价格回升的关键。尽管AI伺服器仅占整体DRAM约8%至9%,但其单位产品对产能、制程与资源的消耗远高于传统应用,使市场动能明显分化。

南亚科旗下封测厂福懋科日前宣布,新建五厂一期先进封装无尘室,预计2026年5月完成机电工程,下半年试量产,导入晶圆凸块、RDL与TSV等制程,锁定AI伺服器与DDR5高容量模组。既有云林四厂已满载,新厂投资约7亿元,集团亦同步加码厂务设备,显示实际资源已到位,配合需求调整产能与制程布局。

DDR4缺口为何回不来?「设备拆了就不会装回去」

这波缺货潮之所以难以快速缓解,关键在于原厂产线结构已发生不可逆转的变化。威刚科技董事长陈立白指出,DDR4产品线的缺口「非常严重」,三大记忆体原厂几乎已全面停产,仅保留极少量产能履行既有长约(LTA),其余产能多已转向DDR5或更高阶产品。

陈立白直言,这并非价格问题,而是产线结构问题,「既然设备都拆了,就不可能再装回去」。对原厂而言,产线转换涉及制程条件、设备配置与成本结构,不是短时间内能够逆转的决策,即便DDR4价格回升,也不足以支撑原厂重新配置资源,市场供给缺口因此持续扩大。

在供需错配下,缺货的先后顺序逐渐明朗。陈立白指出,目前市场上缺货情况最严重的仍是DDR4,其次是DDR5,接著才轮到NAND,最后才是HDD。这样的排序,正反映出原厂产能转移与应用需求变化的实际状况。

价格率先失控 现货市场成为领先指标

在DDR4产线结构难以回头、供给调整弹性受限的情况下,记忆体市场已率先透过价格反映供需失衡程度。当原厂产能持续转向HBM与高阶产品线,价格不再等待合约市场修正,而是由现货市场率先表态,并逐步牵动整体价格结构。

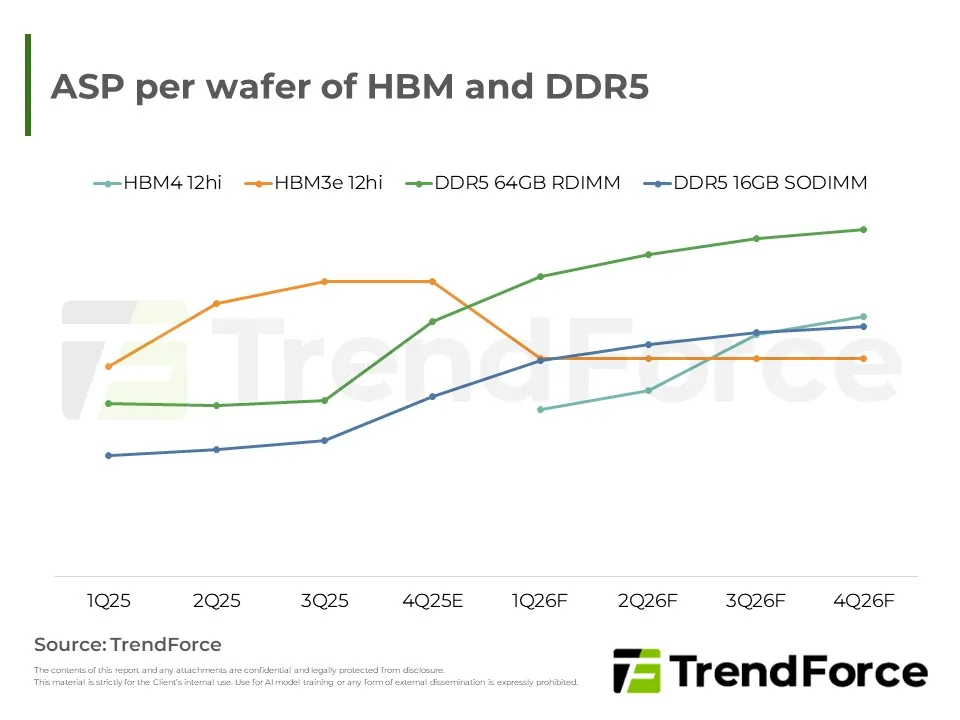

TrendForce分析师王豫琪指出,2025年以来DRAM产品价格涨幅约落在100%至150%之间,而现货市场主流产品涨幅更为剧烈,约达4至5倍,部分DDR4产品甚至出现超过10倍的涨幅。王豫琪强调,现货市场向来被视为价格变化的领先指标,在供需快速翻转时,涨跌节奏自然较合约市场更为剧烈。

在NAND Flash方面,TrendForce分析师敖国锋指出,2025年市场呈现「现货先行」走势,自8月起价格开始上扬,至2025年第四季合约价平均涨幅已超过三成,主要动能来自AI与一般型伺服器需求同步升温。目前观察,这波需求有机会延续至2026年全年,成为支撑NAND Flash价格维持高档的重要因素。

从抢货到抢产能 供应链竞争结构出现质变

AI伺服器需求快速升温,也正改变供应链竞争结构。陈立白指出,云端服务商(CSP)如Microsoft、Google下单量庞大,让原厂一时措手不及,目前DDR4、DDR5、NAND与HDD几乎全面吃紧,「米缸都见底了」。对模组厂而言,抢货的对手已不再只是同业,而是直接面对CSP客户,供应链竞争层次明显拉高。

CSP巨头亲自下场抢记忆体,也引发市场高度关注。据外媒报导,市场传出Google已开除一名采购主管,主因在于未能及早与大型记忆体供应商签署长期合约;另一方面,Microsoft主管亦被指因SK海力士难以配合其供应需求而表达不满,显示记忆体供需已成为左右AI竞争格局的关键因素。

同时,HBM高度消耗先进制程与封装资源,使有限产能被快速吸收。当原厂将资源优先配置于HBM与高阶DDR5产品,通用型记忆体供应自然受到排挤,整体供给结构随之收敛,缺货状态也逐步被市场视为常态。

AI与地缘政治交织 产能紧张短期难以化解

Counterpoint Research研究总监MS Hwang指出,本轮记忆体价格上涨周期与过去多个循环明显不同,关键在于同时受到AI技术变化与中美冲突等地缘政治因素影响,进而改变原厂的长期策略布局。

MS Hwang指出,部分南韩与中国厂商即使面临DDR4与LPDDR4价格仍处高档,仍选择降低相关产品的生产比重,未回头扩产;相对地,HBM产能则持续扩张,即便单晶圆营收未必高于通用型记忆体,仍被视为具中长期战略价值的技术方向。

MS Hwang认为,这样的产能配置模式,与1990年代初至中期在国际半导体紧张局势与PC普及浪潮下出现的结构性转变相当类似,显示产业循环节奏已与过往不同。就供给面来看,业界普遍认为记忆体产能紧张状态可能延续至2027年,即便2026年DRAM产量成长率上修,实际产出仍受无尘室空间、制程转换与良率等因素制约。

价格只是结果 真正改变的是产业规则

综合各厂商与研究机构观察,这一轮记忆体行情已不再只是传统景气循环中的价格反弹,而是AI需求、地缘政治风险与原厂长期策略交织下的结构性重组。当产能被重新分配、部分产品线退出主流市场,供需失衡便不再容易透过短期扩产修正。

从HBM需求爆发到股价剧烈反应,市场看到的不是单一行情,而是一套新规则正在形成。价格上涨只是结果,真正值得关注的,是记忆体产业的游戏规则正在被重新改写,这场由AI点燃的记忆体狂潮,恐怕不会只是一场短暂波动,而是改变产业节奏的长期转折点。

點擊閱讀下一則新聞

點擊閱讀下一則新聞