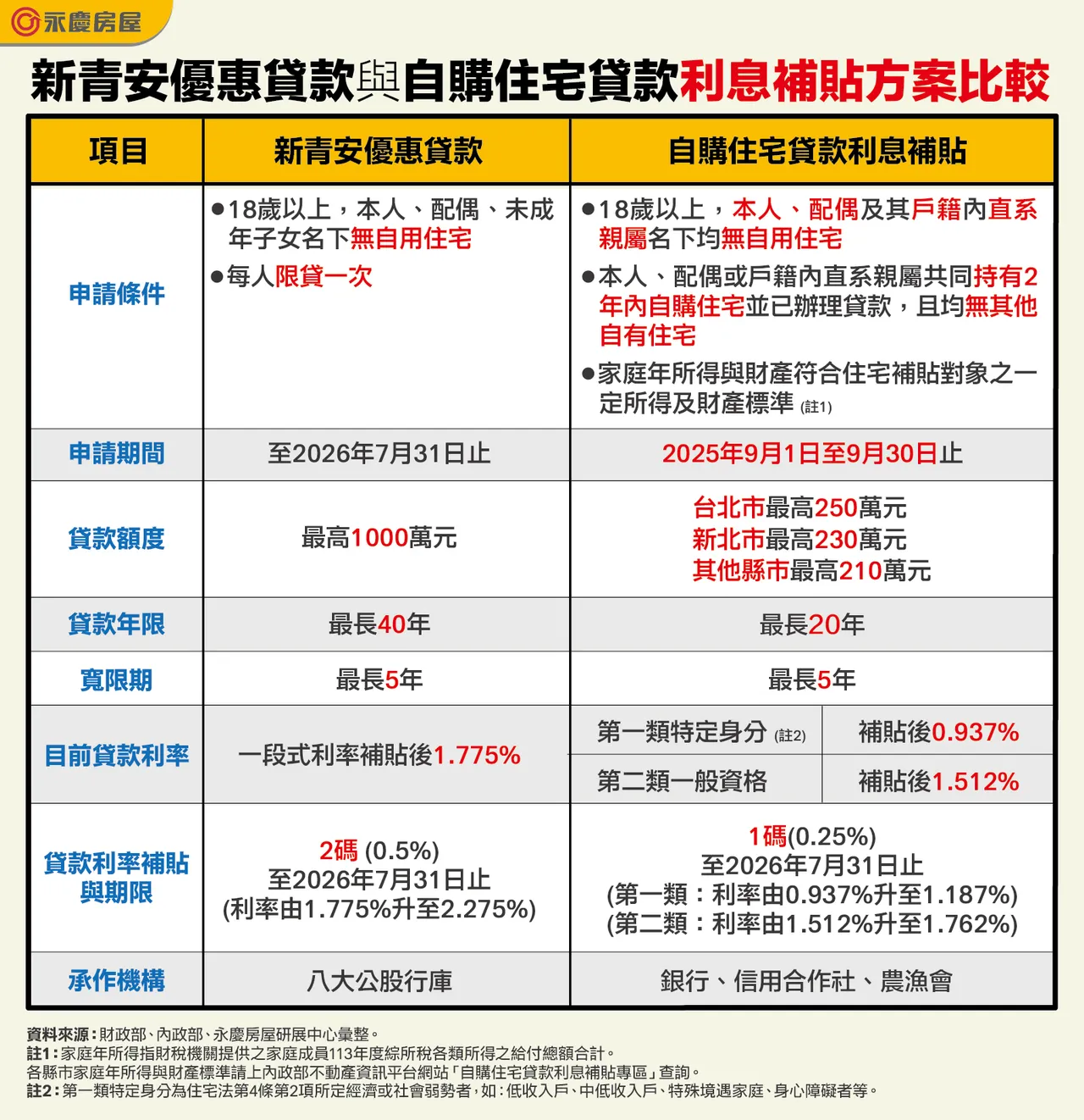

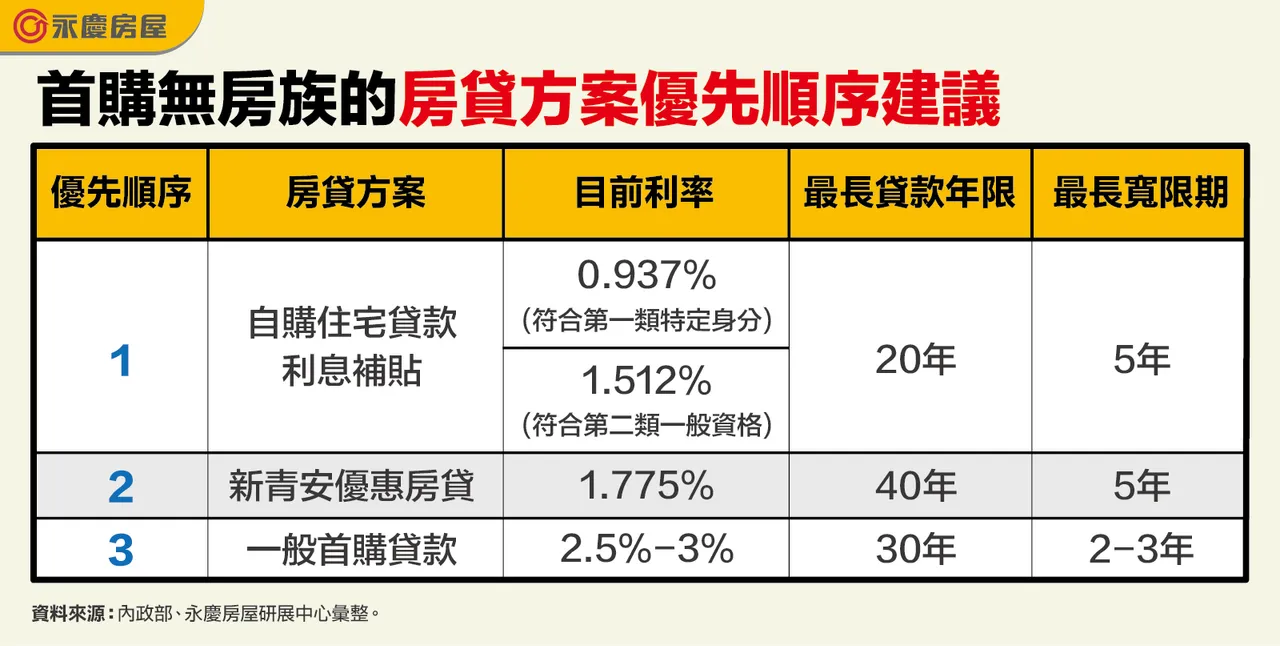

永庆房屋研展中心副理陈金萍表示,「新青安」贷款提供最高1000万元贷款额度、成数最高8成,最长40年贷款年限和5年宽限期,利率最低1.775%起,只要年满18岁,本人、配偶及未成年子女均无自有住宅即可申请,目前利率补贴2码至明年7月31日止,即使到期后不再补贴,房贷利率升至2.275%,相较于目前银行推出的一般首购贷款利率至少2.5%起跳,「新青安」贷款仍是更优惠的选择。

至于「自购住宅贷款利息补贴」则是必须年满18岁,本人、配偶及其户籍内直系亲属名下均无自用住宅,或是这些家庭成员共同持有2年内自购住宅并已办理贷款,且均无其他自有住宅,同时必须符合家庭年所得与财产标准,才能申请,提供台北市最高250万元、新北市最高230万元、其他县市最高210万元的利息补贴,最长20年贷款年限和5年宽限期,以一般民众的资格而言,目前的优惠利率为1.512%,利率比「新青安」更优惠,实质减轻的负担也更为显著。

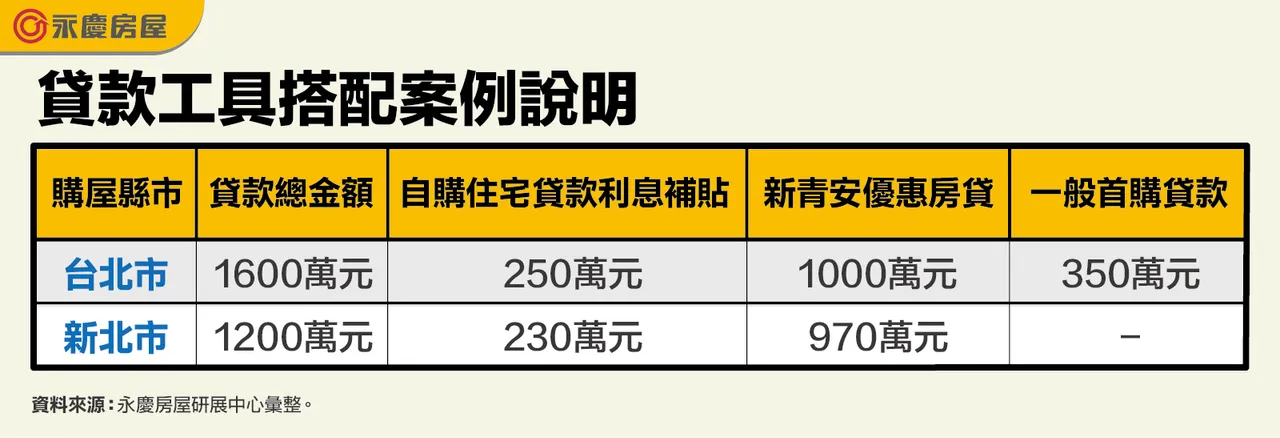

陈金萍指出,若购屋民众同时符合「新青安」与「自购住宅贷款利息补贴」资格,两者将可搭配使用。假设购买台北市总价2,000万元房屋,自备400万元,贷款1600万元,优先选择「自购住宅贷款利息补贴」,申请250万元房贷利息补贴额度,再搭配「新青安」贷款1,000万元,剩下的350万元再用金融机构提供的一般首购房贷补足;若是购买新北市的房产,自备300万元,贷款1200万元,同样可优先使用「自购住宅贷款利息补贴」,申请230万元利息补贴,剩下的970万元再搭配「新青安」,有效降低购屋利息负担。

陈金萍提醒,由于「自购住宅贷款利息补贴」的申请期间仅1个月,加上各县市有额度限制,建议有意申请的购屋民众应提前准备相关文件,并确认自身资格是否符合,在9月底前完成申请,同时也要先了解各家银行首购房贷方案,因「自购住宅贷款利息补贴」需要与银行首购贷款配合使用,从中选择最适合自己的组合,好好善用这些优惠房贷政策工具,减轻自身的购屋压力。

點擊閱讀下一則新聞

點擊閱讀下一則新聞