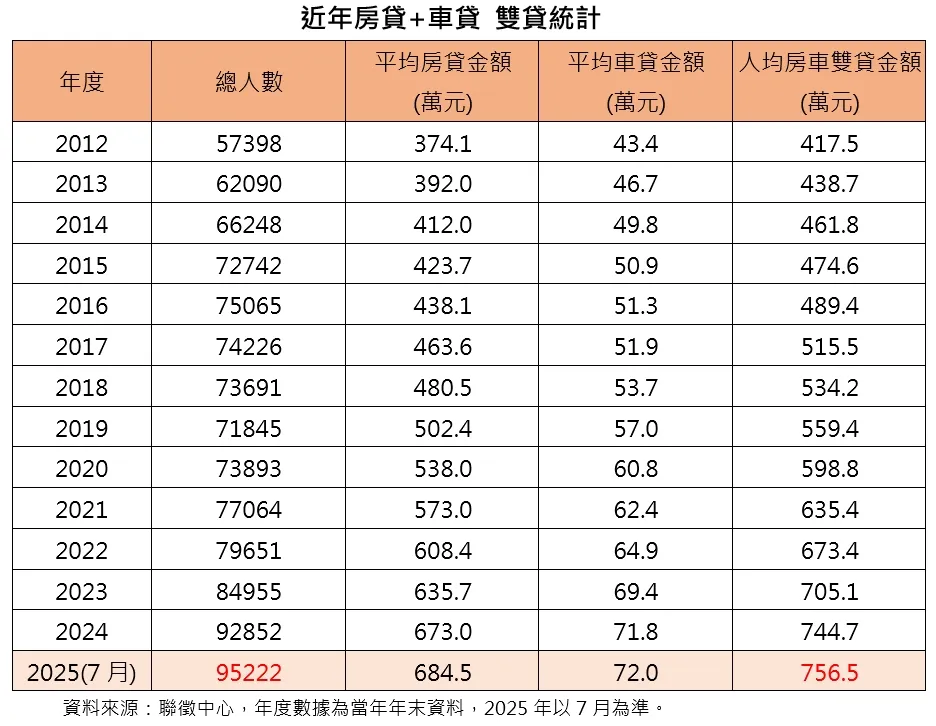

台湾房屋集团趋势中心执行长张旭岚表示,近年房价来到相对高点,车价在历经疫情的飙涨后,也来到相对高水位,因此两项贷款金额年年攀升,而限贷令后现金为王,为求资金灵活度,贷款也都尽量贷好贷满,也让房车双贷族的负债压力逐年上升。

由于房贷与车贷都具有实质担保品,对放款单位而言较有保障,所以相较于无担保品抵押的信贷,车贷放款额度相对高。且车贷的利率条件也比信贷更具优势,根据联征中心数据显示,现今车贷的平均利率介于2~3%,信贷则落在5~8%,在还款年期相当的情况下,车贷融资成本相对低,使有车族更具贷款诱因;加上近年房贷水位受限,也让同时有车的民众,更加善用车贷增加资金灵活度,使房车双贷族的背债金额略高于房信双贷族,成为资产的大负翁。

目前承办车贷业务的单位除了金融行库,不少消费者是向民间租赁融资公司申办,而为了加强消费金融安全和管理,金管会今年9月中旬起,分阶段纳管租赁融资公司,首波纳管了13家中大型业者。

台湾房屋集团趋势中心资深经理陈定中指出,由于租赁融资公司长期不被视为金融机构,因此不受金融机构的放款规范约束,借贷条件比银行宽松许多,许多与民间中小型租赁融资公司间的借贷,甚至不会被算在金融机构的负债比内,也不会在联征中心留下纪录,形同「影子银行」,所以即使跟租赁融资公司借贷的利率较高,仍吸引民众申贷购车或周转,因此实际上同时揹负房贷与车贷的人数,可能比联征中心统计上的9.5万人更多。

陈定中表示,租赁融资公司纳管后,未来在放款金额、客户征审、业务招揽等方面,都比以往受限,银行不给贷的「隐性收入族」、「信用瑕疵族」以及「以债养债族」等三类民众,融资弹性更加限缩,且这三类族群在影子银行浮上台面后,负债趋于透明化,收支比很有可能进一步恶化,往后不论是申办房贷还是车贷,恐怕都愈来愈不容易争取到理想条件。

點擊閱讀下一則新聞

點擊閱讀下一則新聞