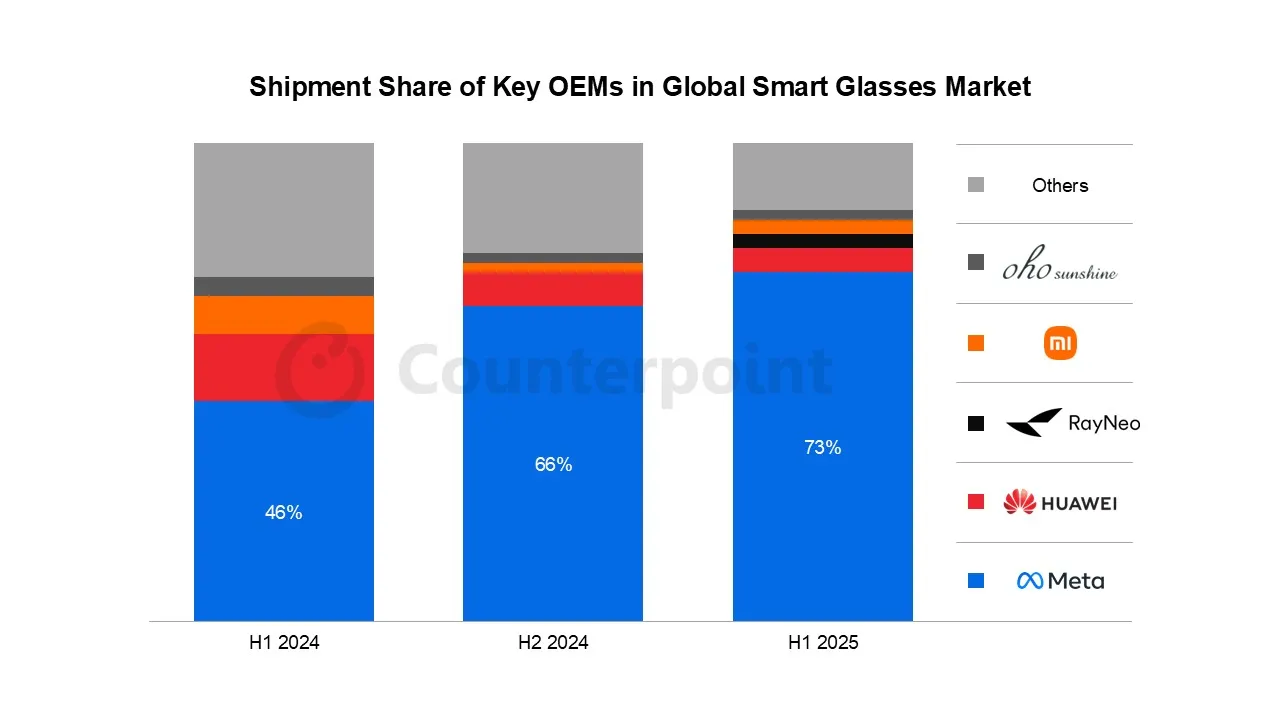

根据Counterpoint Research研究报告显示,这波成长浪潮背后的主力推手是Meta与其合作伙伴Luxottica共同打造的Ray-Ban Meta AI眼镜。该款产品自上市以来持续热销,不仅拥有高度辨识度的品牌联名效应,更搭载包括拍照录影、即时翻译、物体辨识与语音问答等AI功能,大幅提升产品实用性与吸引力。Meta在今年上半年全球智慧眼镜市占率拉升至73%,Ray-Ban Meta AI眼镜出货量更年增逾200%。Luxottica除强化产能外,亦透过增加款式选择与强化自有通路(包含Ray-Ban、Sunglass Hut、LensCrafters等)推升零售动能,成为Meta攻城略地的重要推手。

其他品牌也不容忽视。小米推出的首款AI眼镜虽仅在上半年销售一周,仍成功挺进全球智慧眼镜总销量第四名、AI智慧眼镜第三名的位置,跃升市场黑马。TCL与雷神科技亦各自推出RayNeo V3与AURA系列,扩大市场供给。美系厂商Kopin也在AirGo V系列的加持下持续布局。此外,阿里巴巴的Quark AI眼镜目前仍处于商用前开发阶段,但据报导,其正在积极研发眼镜支付功能,未来可能对中国市场产生实质影响。

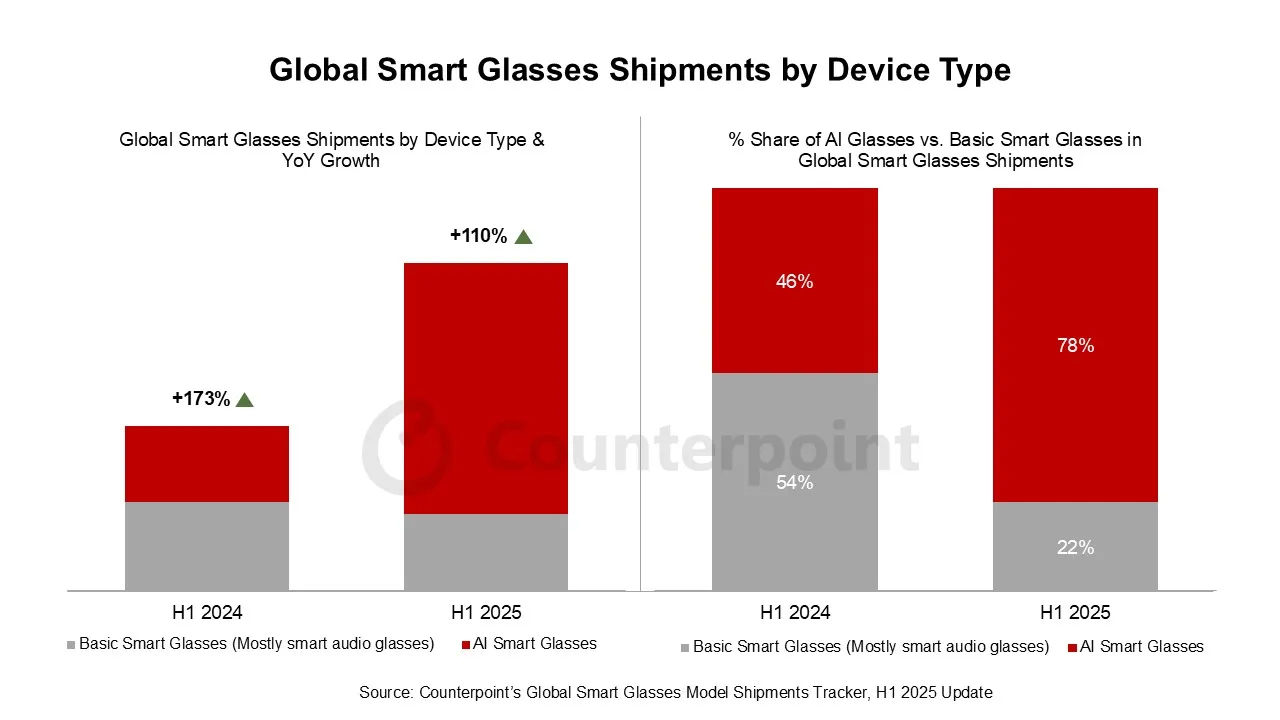

虽然AI智慧眼镜在功能上快速进化,但智慧音讯眼镜市场却面临下滑趋势。Counterpoint分析师Akshay RS指出,相较仅具听音乐与通话功能的智慧音讯眼镜,AI智慧眼镜提供更丰富的互动体验与情境应用,如影音拍摄、百科查询与即时翻译,吸引更多原用户转向升级。此外,中国品牌也积极布局眼镜支付功能,降低使用者对手机的依赖。

销售地区方面,以北美、西欧与澳洲为主的市场依旧居于领先,Meta与Luxottica也在2025年第二季进一步扩展至印度、墨西哥及阿拉伯联合大公国,推升这些新市场的出货占比。展望下半年,Meta除推出新款Oakley Meta智慧眼镜外,预计还将在Meta Connect活动中发表更多新品,其中Oakley Meta被定位为主攻健身族群的新系列,强调长效续航与高画质摄录能力。阿里巴巴与苹果也被点名正积极布局智慧眼镜领域,后者则著手开发首款AI智慧眼镜,进一步扩大生态圈竞争。

在硬体技术方面,高通最新推出的AR 1+ Gen 1晶片相较前代缩小26%、降低功耗7%,有助于设计出更轻薄且续航更长的产品。中国晶片厂商全志科技亦针对平价智慧眼镜市场推出专属SoC方案,企图抢攻大众市场。

Counterpoint预期,在需求持续升温与新品牌陆续进场的双重动能下,全球智慧眼镜市场的成长态势将延续至2026年甚至更久,2024年至2029年间的年复合成长率(CAGR)预估将超过60%。这不仅推动眼镜品牌与装置制造商的发展,也带动处理器供应商、ODM/EMS代工伙伴,以及结构件、电池与音讯元件等供应链的整体升级。

值得一提的是,Counterpoint在报告中也对智慧眼镜下定义,指出智慧眼镜泛指将运算元件整合于传统眼镜中的穿戴式装置,不具透视显示与光学系统的产品方属其研究范畴,与具备AR功能的眼镜产品有所区隔。这样的定义也反映出业界目前对智慧眼镜与AR眼镜在功能层面的实质区分。

點擊閱讀下一則新聞

點擊閱讀下一則新聞