松本伟作表示,日本股市近年吸引大量外资进入,外国投资人持股比例在2024年明显跳升,2025年已达32.4%高点。今年除2月与3月外,其余月份外资净流入金额均显著成长,反映全球资产配置多元化下,日本市场正成为国际资金的重要布局标的。

松本伟作指出,他在香港接触的全球基金中,日本已成热门投资标的,并带动当地对日文分析师及经纪人需求增加,不少资金最终来自北美资产持有人,经香港全球基金转入日股。

由日本政府推动的免税投资制度NISA,2024年起改制提高投资额度与免税额,并取消免税年限限制,全年透过NISA投资金额达17.4兆日圆,其中40%回流日本市场。2025年前十大投资金额已超越去年全年,且20至30岁年轻族群比重显著提升,长期持有取代过去高龄投资人的短线操作,个人投资人成交占比由2020年的20%升至25%。

松本伟作认为,外资青睐日本,除了分散资产,更看重公司治理改革,自2014年制定准则以来多次修订,2023年要求检视企业价值与资本成本并提交报告,并要求自4月起财报须提供英文版本。资讯揭露佳的企业股价表现明显优于未达要求者,股东提案数创新高,交叉持股逐步解除,高层薪酬与股价连动,并购活动增加,东证也启动成分企业精简计划,目标2028年减至1200家,促使企业加强投资人沟通与股价表现。

元大投顾分析,日本第二季出口压力主要来自美国关税与日圆升值。汽车出口占日本出口两成,其中三成整车销往美国,美国自4月起对进口汽车课征25%关税,导致车厂初期自行吸收成本,出口量价齐跌,拖累整体对美出口。

不过,日美已达成协议,关税下调至15%,有助减缓冲击。虽短期出口受抑,但企业信心维持高档,日银第二季短观显示大型制造业景气指数回升,设备投资年增率预估也高于平均水准,劳动市场在高龄化与人才短缺下持续加薪,今年春斗平均加薪幅度达5.3%,创1991年来新高,带动正向消费循环,推升名目GDP成长并支撑中长期经济动能。

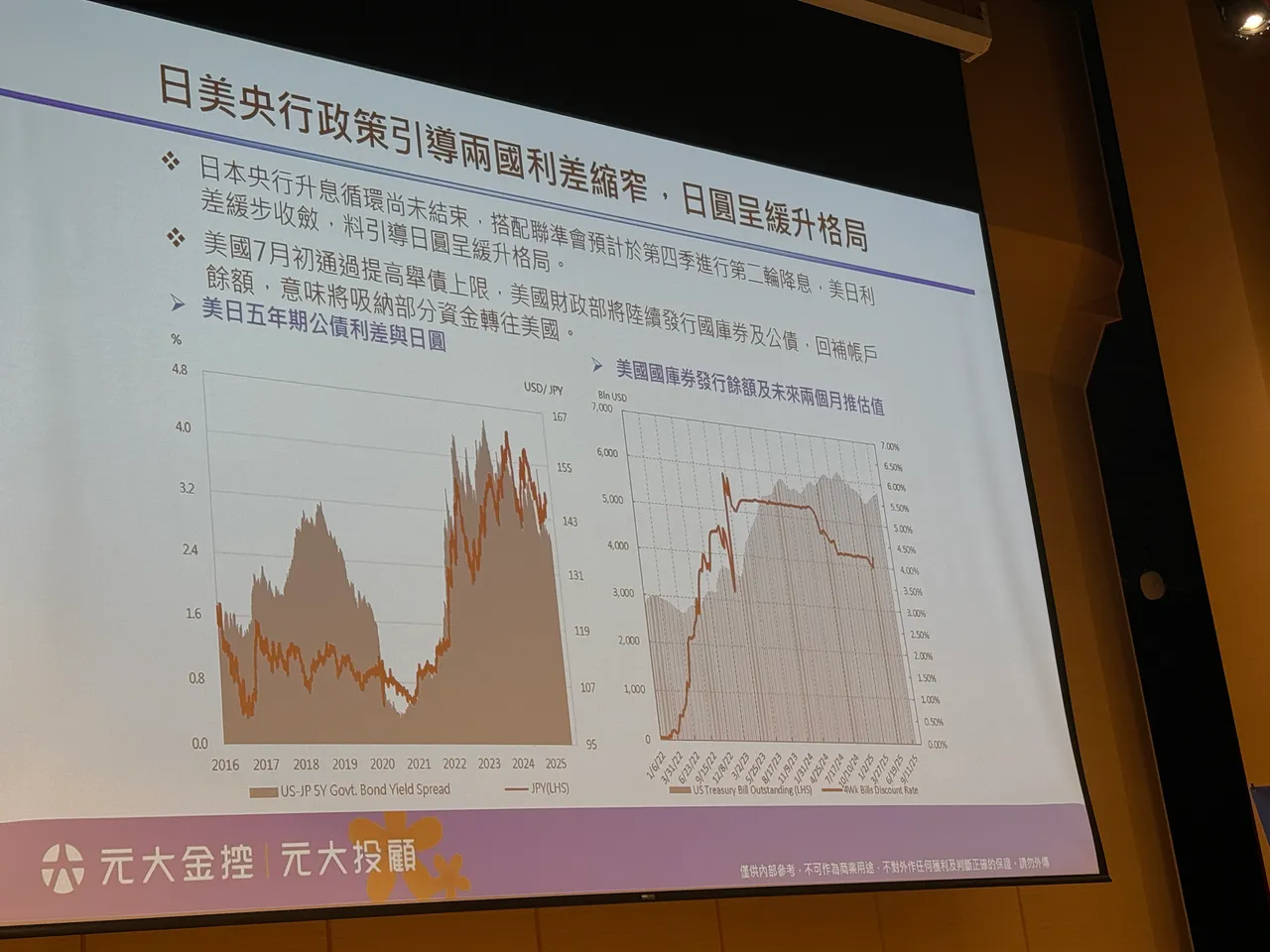

元大投顾提醒,短期需留意政治不确定性风险,自民、公明联盟在参议院选举未过半,加上首相石破茂民调低迷,党内质疑升温,历史经验显示政局不稳恐导致首相辞职。货币政策方面,日银7月维持利率0.5%不变,但上调2026与2027财年通膨预估,暗示仍有升息空间,惟步调将趋缓,最快第四季小幅调升至0.75%。

汇率方面,随联准会降息与日银升息,日美利差将缩窄支撑日圆升值,但美国大规模发债与亚币受人民币升幅限制,恐抑制涨势。元大投顾调降年底日圆预估至区间震荡,升幅不如上半年预期,惟日圆贬幅收敛与关税下降,有望推升出口股及日股动能,评价虽低但企业投资与经济扩张趋势不变,中长线仍看多。

元大投信指出,全球迈入「后关税时代」,日本凭借美中贸易战、疫情后经济转型与关税重构等战略布局,正迎来投资优势期。日本不仅拥有庞大海外直接投资收益,亦在制造业、半导体检测设备与 AI 关键产业居全球领先。

回顾近年关键转折,2018 年美中贸易战爆发,美国拉拢日本提升亚洲战略地位;疫情期间,日本摆脱长期通缩,通膨连续三年稳定在 2% 以上并开启加薪潮。

进入后关税时代,日本加码在美投资,透过当地制造取得零关税出口优势,直接投资收益占经常帐比重高,并反映在企业获利上。2024 年东证市值突破 1000 兆日圆、超越上证,显示企业改革成效;公债殖利率回升,反映经济回暖与货币紧缩需求。企业并购亦趋活络,如丰田以 4.7 兆日圆收购旗下自动织机公司以提升效率。

资金面上,外资加码、企业配息与库藏股回购,以及庞大散户资金构成三大动能,预估 2024 年配息达 22 兆日圆、库藏股 20 兆日圆;家庭现金持有比例高达 50%,NISA 投资额已达 59 兆日圆,提前完成 2027 年目标。产业方面,日本在 AI 检测设备与材料市占率逾全球一半,是台积电、辉达等的重要供应商,并推动 IT 产业升级;内需消费受加薪与通膨带动,国防与金融业亦同步受惠。

元大投信表示,旗下「日本龙头企业基金」锁定产业龙头与制造优势企业,规模居台湾同类基金之冠,占市场 62%。展望未来,在外资流入、企业改革与散户投资热潮推动下,日股有望持续受惠于全球产业重组浪潮。

點擊閱讀下一則新聞

點擊閱讀下一則新聞