根据汉测财报显示,2022至2024年合并营收分别达11.52亿元、8.09亿元及15.98亿元,归属母公司业主净利由亏损3302万元转为获利5678.3万元,每股盈余(EPS)亦从亏损1.65元提升至2.84元。转亏为盈关键在于2021、2022年投入薄膜式探针卡,初期垫高成本,但随时间推进效益逐渐显现。2025年上半年,营收10.19亿元、年增51.9%,毛利率46.1%,营益率13.2%,归属母公司业主净利1.19亿元、年增546.7%,EPS达5.02元,显示AI需求带动业务爆发成长,并到今年8月EPS已经是7元,今年有望创新高。

目前,汉测营收结构由探针卡与耗材(24%)、工程服务(44%)、客制化产品与代理设备(32%)组成,总部设于新竹,并在中国、日本设点,提供即时销售与维修支援。实收资本额2.57亿元。

根据市调机构 Acumen Research and Consulting 报告显示,随著 AI 与高效能运算(HPC)推升半导体测试需求,全球半导体测试服务市场规模将自2025年108亿美元扩大至2032年198亿美元,年复合成长率9.1%。Techinsights 预估全球探针卡市场规模2025与2026年分别达29.6亿美元与33.54亿美元,至2028年年均复合成长率达9.8%。

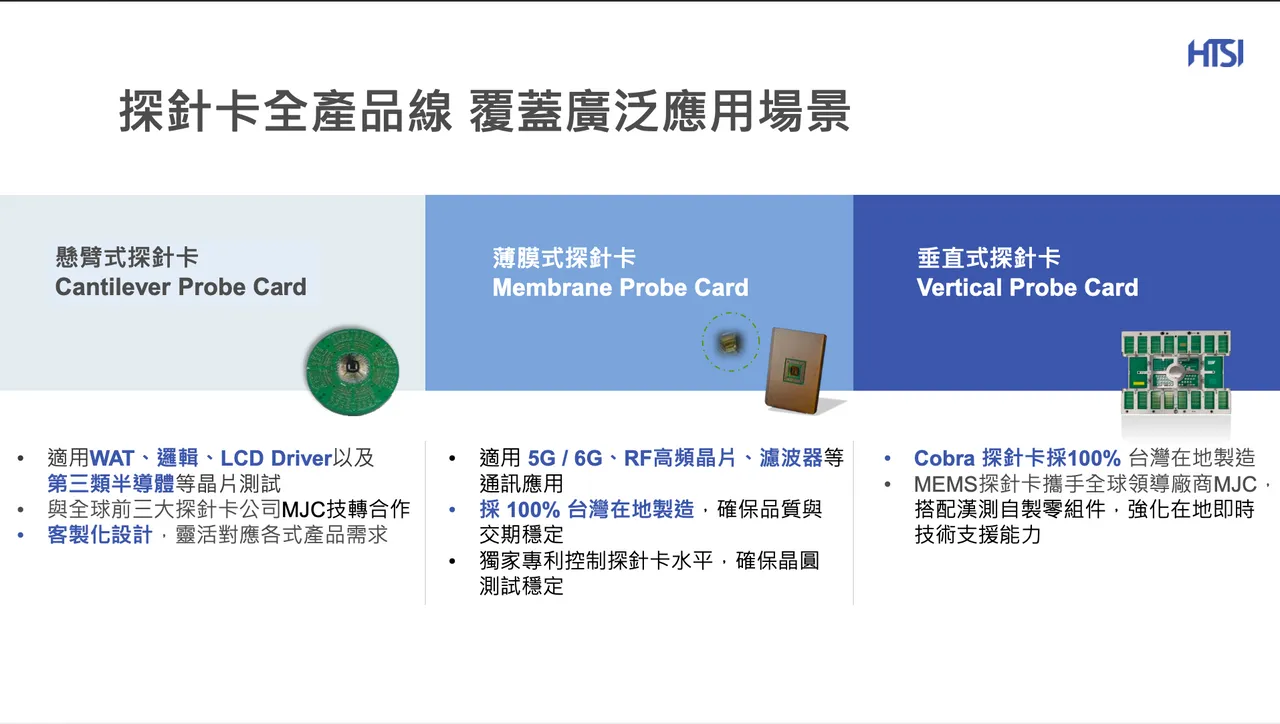

汉测总经理王子建指出,公司是台湾唯一能自主研发与制造薄膜式探针卡并提供整卡解决方案的厂商,具备设计、制造到应用完整服务能力,并于南科设立薄膜式探针卡厂,将以此为主力产品。另与全球前三大探针卡厂商 MJC 策略合作,入股汉测6%股权,加强导入 MEMS 技术,提升效率与降低成本。公司也积极投入材料创新及矽光子晶圆测试等前瞻领域,强化市场竞争力。

法人指出,随半导体制程精进,测试挑战集中于「精度与可靠性」与「散热与成本控管」。AI 与 HPC 晶片能耗与发热增加,测试难度更高,汉测透过散热模组、耗材与清洁产品协助客户解决瓶颈,提升品质与良率。

展望后市,汉测发展方向包括:

主力产品推进:以薄膜式探针卡抢攻5G/6G与低轨卫星等高频市场,2026-2027年将成主要成长动能。

材料创新:导入 TF-MLC 等新结构,强化散热、提升良率。

矽光子测试:开发自动化矽光子晶圆测试方案,锁定高速传输与AI应用。

客制化产品出海:加速进军海外市场,满足先进封装需求。

策略合作与中国布局:与国际大厂合作,持续拓展中国市场。

全球服务:今年于马来西亚、新加坡设立据点,并陆续美国、德国等地建立据点,提供即时支援。

随高精度测试需求攀升,晶圆针测机与客制化模组需求同步增加,汉测凭借完整产品线与技术优势,有望推升营运动能,成为台湾AI与先进封装测试的关键受惠者。

點擊閱讀下一則新聞

點擊閱讀下一則新聞