徐佳馨认为,行政院想出这招,在目前银行找不到存款的状况下,确实是一剂强心针,不过一方面新青安只有在公股行库,二方面是央行选择性信用管制的压力下,目前名下没有房屋的购屋人重新获得「无敌星星」,能在银行面前有点空间。只是因为目前房价不低,加上利率突破2.5%,自用客户能贷款顶多解一下燃眉之急,并提振信心,若能因解决流动性让目前胶著市况活起来,房价落底颇值得期待,但是此作为是否会让好不容易下修的房价趋势重新拉上,市场后续动向值得留意。

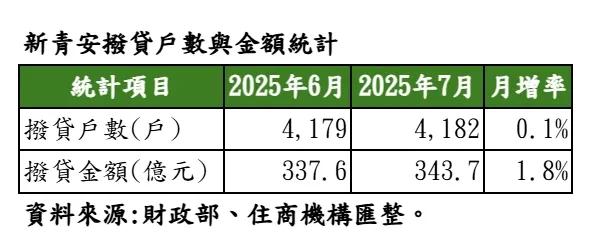

大家房屋企划研究室公关主任赖志昶则分析,自2023年8月上路以来,新青安已累计核贷近13万户、金额逾9,900亿元,其中七成以上借款人为40岁以下青壮年族群,过往新青安申贷高峰约落在2024年第二季,当时适逢房市买气高涨,加诸新青安优惠确实利多颇大,令新青安贷款量体大增,惟之后随著央行第七波信用管制措施上路,房市趋缓且排拨情况严重,新青安申贷量体逐步下滑,直至近期最新数据,7月八大行库新增新青安拨贷户数约4,182户、拨贷金额343.73亿元,相较6月成长0.1%、1.8%,显示涨势明显趋缓。

赖志昶补充,行政院拍板放松新青安贷款的「水龙头」,有望让部分首购、青年购屋族群购屋成本降低一些,惟市场整体趋冷还有选择性信用管制与不动产放款集中度等因素,加诸市场信心已因连日打房而几近崩盘,买气更已重回房地合一税刚上路时的谷底惨况,已枯萎的市场是否因活泉重新挹注而复活,有待时间观察。

點擊閱讀下一則新聞

點擊閱讀下一則新聞

在分寸中追求准确 兴连城用施工细腻度成就建筑高度