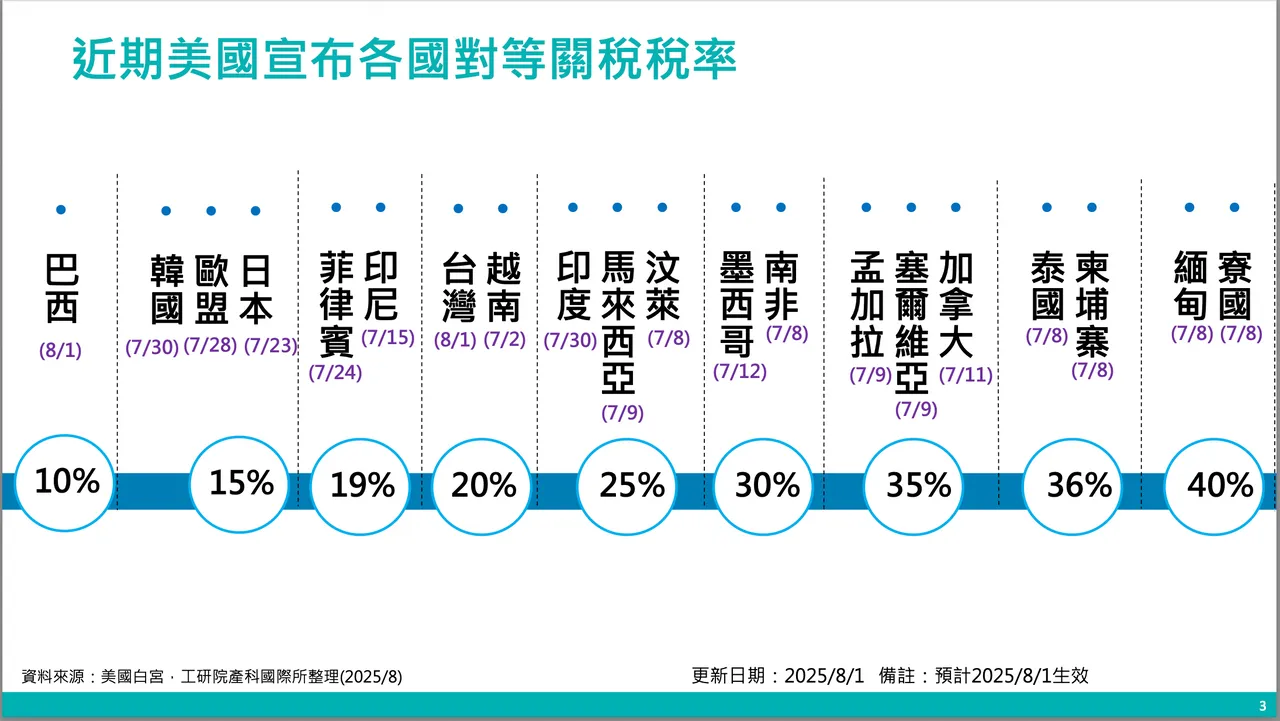

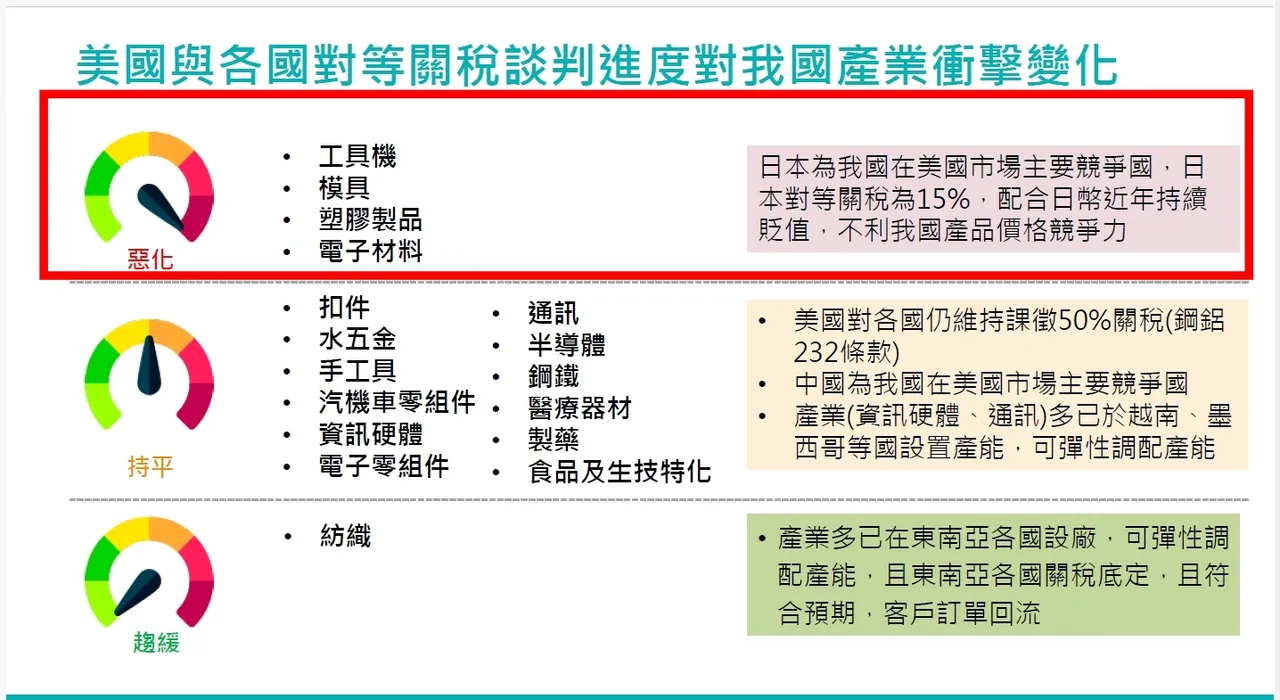

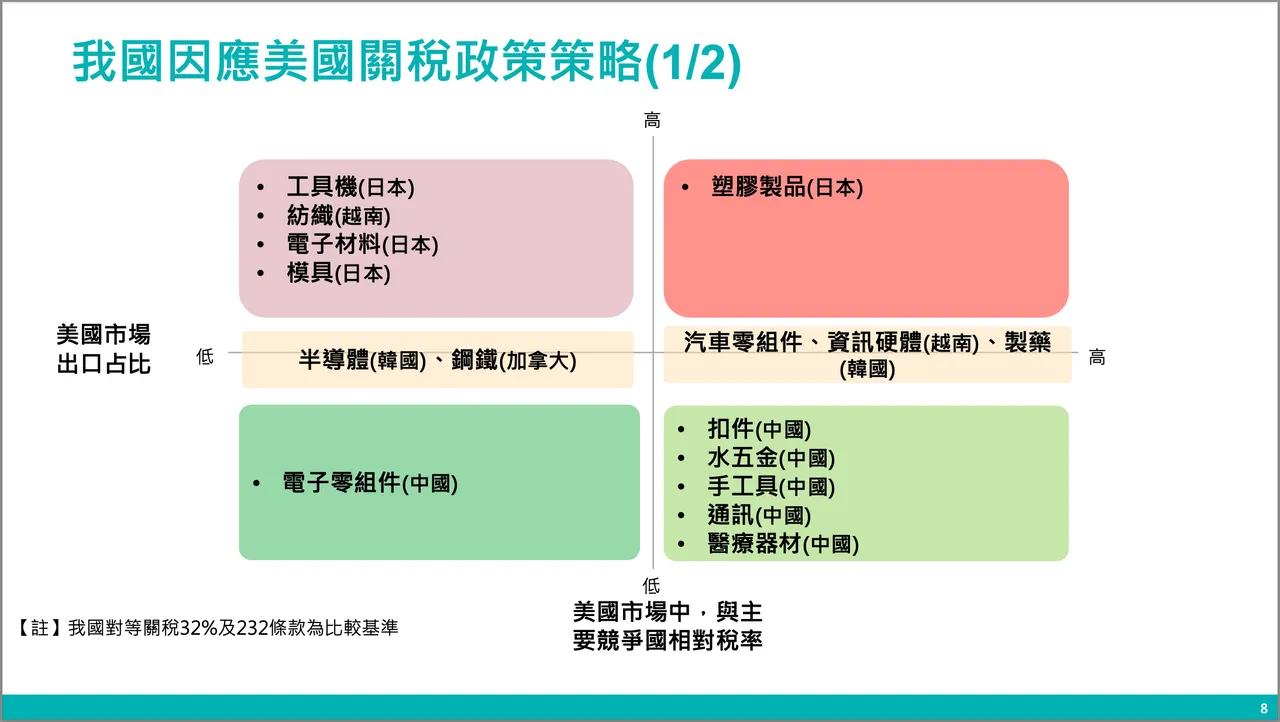

长期依赖外销的产业首当其冲。从工具机、塑胶制品到手工具、汽车零组件,再到一般家户使用的扣件、水五金,均列入受影响产业清单。以工具机为例,日本仅被课征15%税率,且日圆贬值,使日本产品在美国市场更具价格优势,等于同时面对「税差」与「币值」双重不利,台湾工具机几乎难以与之抗衡。

不少出口比例高的传统制造业产品也受波及。例如手工具、美国市场销售比重高达45%,在20%关税下,估计产值恐减少逾5%;扣件产品更惨,受到美国232条款直接课征50%关税,产值估算将下滑近9%。水五金、模具、塑胶制品也都处在相近水位的冲击区间。

值得注意的是,资讯硬体这类高度外销导向的产业,尽管多数厂商早已分散产地、在越南、墨西哥等地设厂,仍无法完全避开税负压力。产值估算下滑幅度达14.46%,是报告中受冲击最深的产业之一。

通讯设备与电子材料也是不可忽略的受害者。前者在美国市场占有率高达36.4%,关税影响已让中高阶网通产品面临成本压力;后者如铜箔基板、感测材料等,也可能在下游应用链中转嫁压力,尽管产值估算减幅相对较小,仍反映在整体接单能见度与交货策略上出现调整。

对于受创产业,多数厂商认为相较于关税,台币升值更为棘手。台币兑美元若由32升至29,即升值9.4%,再叠加20%关税,出口商品竞争力明显受损。产业公会与业者纷纷呼吁政府进一步协助,包括提供营运贷款、补贴升级转型、协助海外设点、甚至协调关税分类认定,以降低冲击。

半导体虽暂时未列入20%关税项目,仍在美国根据《贸易扩张法第232条》调查中,但晶片材料与设备有纳入关税调整可能,相关业者亦保持高度关注。不少产业也同步提到,虽可透过转单至东南亚工厂避开部分关税,但设厂成本与产能调度仍需时间调整,短期内仍难完全消化外部变数。

这份报告除揭示贸易战下的政策与数字,更勾勒出产业结构的脆弱面。关税不再只是进出口企业的事,更将牵动整体供应链的配置与长期竞争力。政策是否能落实产业升级、如何协助企业转型分散风险,将成接下来政府与产业界共同面对的重要课题。

點擊閱讀下一則新聞

點擊閱讀下一則新聞